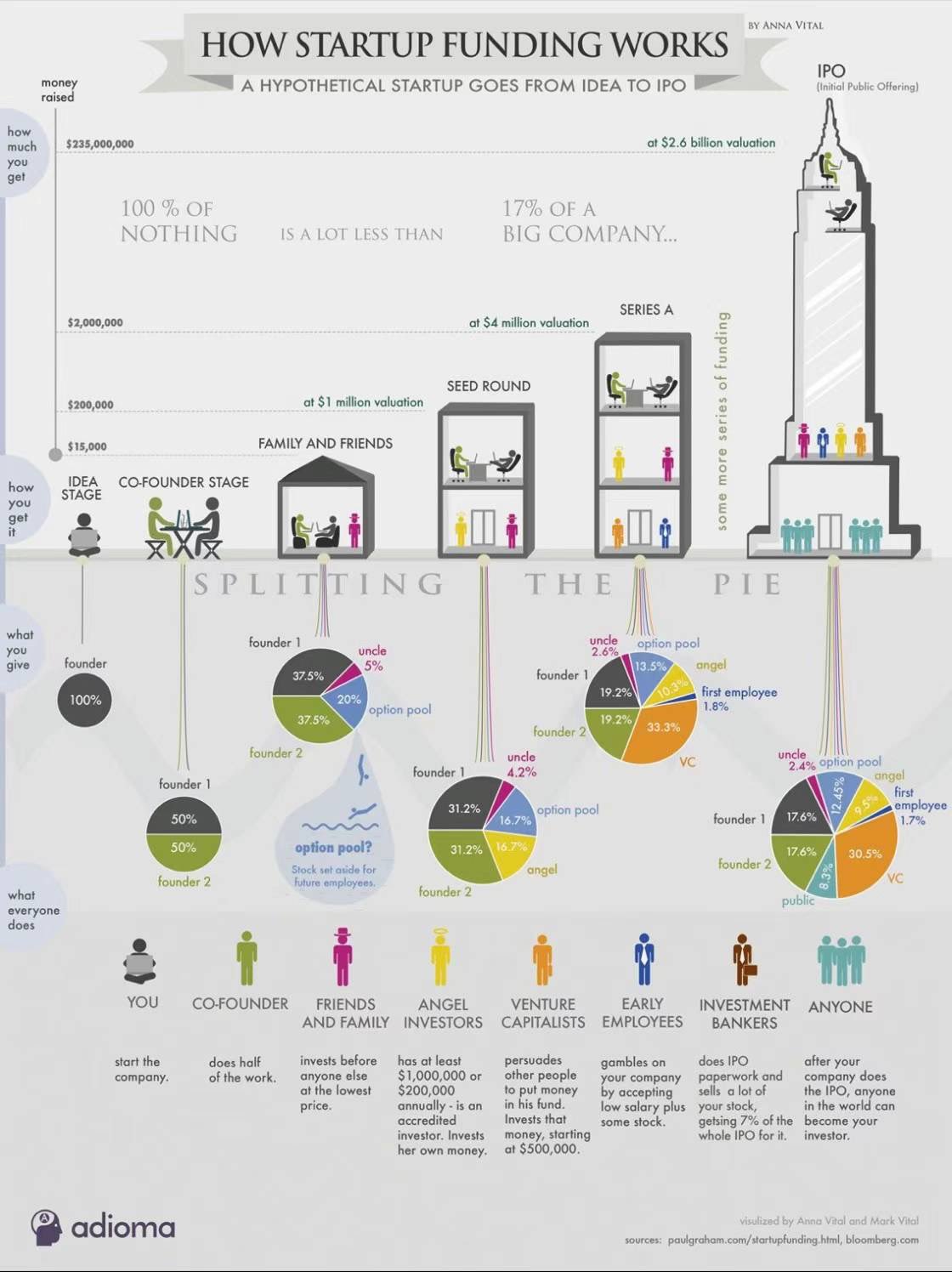

这张图描述了一个初创公司从创意阶段到IPO(首次公开募股)的资金筹集过程

1. 创意阶段 (Idea Stage)

- 创始人投入: 创始人开始公司,占有100%的股份。

2. 朋友和家人轮 (Family and Friends)

- 筹资额: $15,000

- 估值:暂无明确数据

- 股权划分: 朋友和家人可能获得一小部分股权。

3. 种子轮 (Seed Round)

- 筹资额: $200,000

- 估值: $1 million

- 股权划分: 创始人的股份逐渐稀释,但仍然持有大部分。

4. A轮 (Series A)

- 筹资额: $52,000,000

- 估值: $4 million

- 股权划分: 进一步稀释,但创始人通常仍然掌握核心股权。

5. IPO (Initial Public Offering)

- 筹资额: $235,000,000

- 估值: $2.6 billion

- 股权划分: 到这个阶段,创始人的股份可能已经大幅稀释,但由于公司估值巨大,即使只持有小部分股权也可能价值巨大。

这个流程展示了从最初的想法到最终IPO的整个旅程中,如何通过多轮融资来筹集资金,以及这些融资是如何影响创始人和早期投资者股权的。

在实际操作中,每个公司的路径都会有所不同,但这提供了一个很好的框架来理解初创公司融资的基础逻辑和步骤。

评论

发表评论